Las fintech entran en 2026 con un ecosistema más maduro, tanto en integración tecnológica como regulatoria, y con un rol cada vez más relevante y omnipresente dentro del sistema financiero y en la vida cotidiana de los usuarios. Estas son algunas de las principales tendencias para 2026.

- El sector fintech inicia 2026 con un crecimiento más sostenible en ingresos y rentabilidad.

- América Latina consolida su posición como uno de los principales motores del crecimiento fintech global, impulsada por los pagos digitales, las remesas y la inclusión financiera.

- Las stablecoins y la inteligencia artificial están transformando la infraestructura financiera al mejorar la eficiencia.

- El modelo de negocio fintech está migrando hacia el B2B, con foco en ingresos recurrentes mediante la provisión de infraestructura y servicios financieros para empresas.

- Inswitch, una compañía de TransNetwork, se posiciona como un habilitador clave al ofrecer una plataforma financiera modular vía APIs, escalable, sólida desde el punto de vista regulatorio y adaptable a distintos mercados.

El sector fintech global continúa su transición hacia un crecimiento más sostenible en 2026, a un ritmo más moderado en comparación con los años de pandemia, según el informe The Future of Global Fintech, publicado por el Foro Económico Mundial (WEF).

Si bien el crecimiento de clientes se ha desacelerado como parte de la normalización del mercado, los ingresos y la rentabilidad continúan avanzando con fuerza, reflejando una industria más madura con un claro foco en la eficiencia.

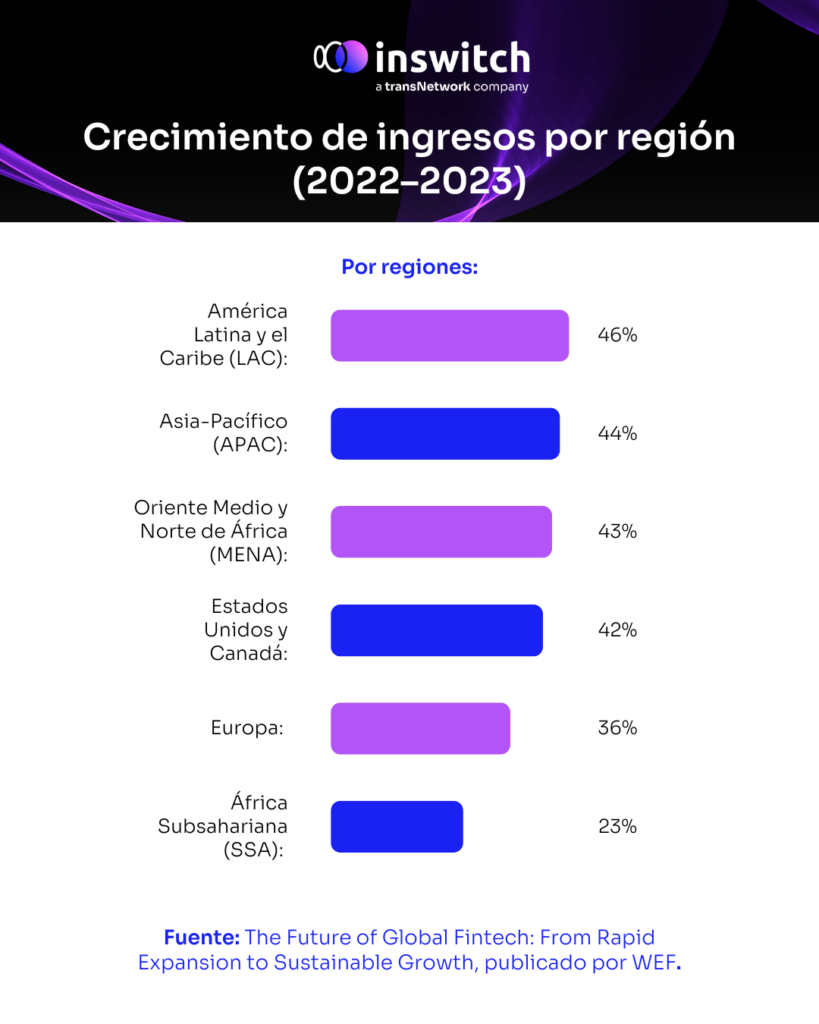

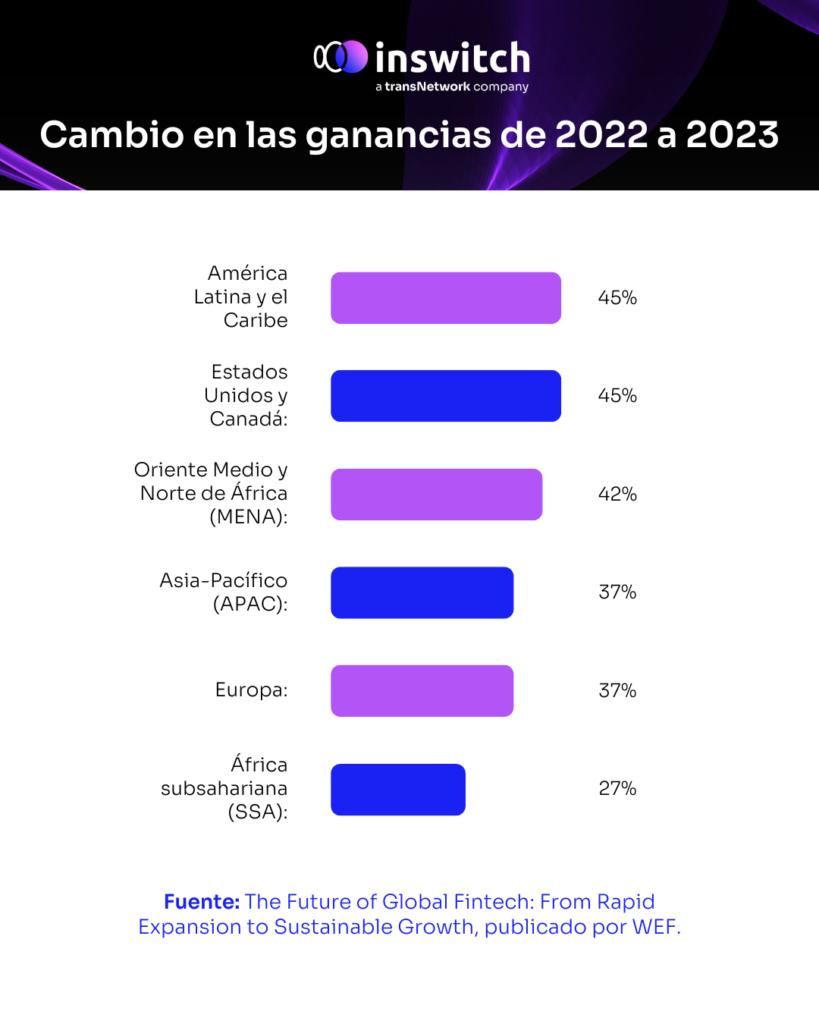

Entre 2022 y 2023 (los últimos datos disponibles del WEF), los ingresos globales de las fintech crecieron un significativo 40 %, a un ritmo muy similar al crecimiento de las ganancias (39 %).

El informe muestra que casi la mitad de las fintech mapeadas (48 %) reportaron ingresos anuales inferiores a USD 2 millones y hasta USD 10 millones entre 2022 y 2023.

Otro 26 % registró ingresos entre USD 10 millones y USD 100 millones, mientras que el 16 % se ubicó en el rango de USD 100 millones a USD 500 millones. Solo el 10 % superó los USD 500 millones en ingresos anuales, lo que refleja un sector con una amplia base de empresas pequeñas, pero con una generación de ingresos significativa.

Según las cifras del WEF, América Latina y el Caribe lidera entre las regiones que presentan tasas de crecimiento de ingresos fintech por encima del promedio (46 %), por delante de Asia Pacífico (44 %).

Asimismo, entre las regiones con mayores tasas de crecimiento de ganancias, América Latina y el Caribe (45 %) se destaca, igualando el nivel de Estados Unidos y Canadá.

Las fintech de América Latina y el Caribe se han posicionado como aliados clave para la inclusión financiera, especialmente en verticales como pagos digitales y remesas, así como en servicios diseñados para otras empresas.

En este contexto, algunos mercados de América Latina ya funcionan como espacios de adopción temprana de nuevas infraestructuras financieras digitales. El Salvador, por ejemplo, ha avanzado en la integración de pagos digitales, billeteras electrónicas y activos digitales dentro de su ecosistema financiero, convirtiéndose en un caso de referencia para la región. Estas experiencias refuerzan el rol de América Latina como un terreno clave para probar y escalar modelos fintech que combinan innovación tecnológica, uso cotidiano y evolución regulatoria.

Las cifras del Banco Mundial incluidas en el informe Global Findex muestran que la proporción de adultos con una cuenta bancaria o digital aumentó del 50 % en 2017 a casi el 70 % en 2024 a nivel regional, impulsada por este tipo de soluciones.

Hoy, según el Banco Mundial, casi el 80 % de los adultos a nivel mundial tiene una cuenta financiera, frente al 50 % en 2011.

Aunque alrededor de 1.300 millones de personas en el mundo siguen fuera del sistema financiero, la adopción tecnológica y la expansión masiva de los pagos instantáneos pueden acelerar la inclusión de millones de personas no bancarizadas.

De acuerdo con cifras del Banco Interamericano de Desarrollo (BID), América Latina y el Caribe alcanzaron las 3.069 empresas fintech en 26 países para 2023, lo que representa un crecimiento de más del 340 % desde 2017. Los segmentos con mayor número de compañías son pagos y remesas (21 % del total), crédito (19 %) y gestión financiera empresarial (13 %).

El mercado fintech entra en 2026 en una etapa más madura, definida por un crecimiento más selectivo y modelos de negocio enfocados en eficiencia, escala y sostenibilidad.

La industria avanza con la integración de verticales como las stablecoins, un mayor uso de inteligencia artificial, un claro giro hacia soluciones B2B y una relación más estructural con la regulación.

En este contexto, la capacidad de ofrecer plataformas end to end confiables y adaptables a distintos mercados se convierte en el principal diferenciador y motor de crecimiento, según Inswitch. Inswitch simplifica la integración de servicios financieros, permitiendo a las empresas escalar a través de su plataforma basada en APIs.

En 2026, la evolución del sector estará marcada por la adopción de nuevas herramientas que reduzcan fricciones, mejoren la eficiencia operativa y escalen los servicios financieros en múltiples mercados, dentro de un entorno de mayores exigencias regulatorias y mayor foco empresarial. En este marco, Inswitch destaca cinco tendencias principales para el ecosistema fintech en 2026:

1. Las stablecoins como pilar clave para los pagos internacionales

Para Inswitch, las stablecoins se posicionan en 2026 como una forma práctica de mover dinero entre países de manera más rápida y a menor costo.

Las stablecoins son criptomonedas diseñadas para mantener un valor estable, generalmente vinculadas a una moneda como el dólar estadounidense.

Un caso de uso potencial es permitir que empresas y plataformas realicen pagos transfronterizos de forma más eficiente a través de soluciones tecnofinancieras.

En 2026, se espera que las stablecoins permitan completar pagos casi de forma inmediata, reduciendo costos y fricción, especialmente en mercados latinoamericanos con monedas inestables.

Según un informe de analistas del Fondo Monetario Internacional (FMI), las stablecoins tienen un fuerte potencial para hacer que los pagos internacionales sean más rápidos y baratos tanto para individuos como para empresas.

Estas criptomonedas son especialmente útiles en lugares donde los sistemas tradicionales suelen ser lentos y costosos.

En algunos casos, enviar una remesa puede implicar comisiones de hasta el 20 % del monto enviado, por lo que estas soluciones podrían reducir significativamente ese costo para los usuarios.

A medida que las stablecoins se consolidan junto con el avance regulatorio y la expansión del mercado de remesas, esta tecnología será cada vez más relevante dentro del sistema financiero, según Inswitch.

La capitalización de mercado de las dos stablecoins más grandes se ha triplicado desde 2023 y ahora totaliza USD 260.000 millones, mientras que el volumen de transacciones creció un 90 % y alcanzó los USD 23 billones en 2024, según cifras del FMI. Las stablecoins podrían impulsar la innovación al aumentar la competencia con los proveedores de servicios de pago tradicionales, haciendo que los pagos digitales minoristas sean más accesibles para clientes desatendidos.

2. IA aplicada a la eficiencia operativa y la gestión de riesgos

La inteligencia artificial gana cada vez más relevancia dentro del ecosistema fintech para optimizar pagos, prevenir fraudes y gestionar riesgos transaccionales en tiempo real.

En países como Colombia, el 86 % de las fintech que ya utilizan IA han reducido sus costos operativos en un promedio del 44 %, según el informe Finnovista Fintech Radar Colombia 2025.

En ese país, el 38 % de las fintech ya está desarrollando sus propias capacidades de IA.

En 2026, la IA puede mejorar el ruteo de pagos, detectar anomalías y optimizar costos operativos en múltiples mercados, fortaleciendo la confiabilidad de la infraestructura.

Esto se traduce en menos rechazos, mayor disponibilidad del servicio y una experiencia más estable para los clientes empresariales.

Para IBM, la IA ayuda a acelerar los procesos financieros, mejorar la toma de decisiones y fortalecer las relaciones comerciales al anticipar riesgos, proyectar escenarios y optimizar el análisis, la planificación y la gestión financiera.

En fintech, la IA también se aplica directamente en la evaluación de riesgo crediticio, asistentes virtuales, finanzas personales inteligentes, gestión de portafolios y trading algorítmico.

3. El enfoque B2B como motor de crecimiento

En un entorno cada vez más marcado por la digitalización, la integración de soluciones financieras se vuelve más relevante en múltiples sectores que necesitan recibir pagos y adoptar sistemas que permitan el movimiento instantáneo de dinero.

Boston Consulting Group (BCG) afirma que los servicios B2B liderarán la próxima era de las fintech y estima que el mercadocrecerá a una tasa compuesta anual del 32 %, alcanzando USD 285.000 millones en ingresos anuales.

Según cifras del BID, para el 40,1 % de las fintech de la región, el modelo de negocio dominante ya son las soluciones B2B.

Este modelo resalta la importancia del sector como habilitador de eficiencia y capacidades de innovación, explica el BID.

Inswitch se alinea con esta tendencia de 2026, a medida que el fintech B2B gana relevancia frente a los modelos de consumo masivo.

A través de su plataforma, Inswitch redefine las operaciones financieras al permitir que las empresas integren y escalen servicios financieros de forma ágil y sin fricciones.

Como proveedor de tecnología financiera integrada, su plataforma basada en APIs ayuda a empresas de distintos sectores a aumentar la eficiencia, asegurar el cumplimiento regulatorio y ofrecer experiencias financieras fluidas a sus clientes.

4. La regulación como ventaja competitiva

En un contexto de mayores exigencias regulatorias, las empresas que adoptan políticas estrictas de cumplimiento pueden beneficiarse y adaptarse dentro de un entorno cada vez más competitivo.

En 2026, el cumplimiento regulatorio impulsará a muchas fintech a buscar socios que ya cuenten con licencias, controles internos auditados y estándares operativos robustos, como Inswitch, que opera como proveedor de infraestructura con cumplimiento integrado e informes SOC 1 y SOC 2.

Esto posiciona a Inswitch como un habilitador para terceros que necesitan escalar rápidamente en múltiples jurisdicciones sin asumir individualmente toda la carga regulatoria y operativa.

La plataforma de Inswitch permite a bancos, neobancos y empresas de la economía gig lanzar billeteras digitales seguras y multimoneda con funcionalidades configurables, respaldadas por marcos formales de control, seguridad y gobernanza, totalmente alineados con los requerimientos regulatorios y con integración fluida a sistemas core bancarios.

Al mismo tiempo, permite que trabajadores de plataformas de economía gig accedan a sus ingresos de forma inmediata a través de billeteras de valor almacenado, con controles cambiarios, opciones de retiro e identificación de usuarios.

5. Fintech como servicio como tendencia definitoria

El modelo de fintech como servicio se consolida como una de las principales tendencias del sector, permitiendo que empresas no financieras integren y ofrezcan servicios financieros digitales de manera ágil, escalable y conforme a la regulación, sin necesidad de construir su propia infraestructura.

Este enfoque responde a la creciente demanda de pagos locales y transfronterizos, así como a la necesidad de operar en múltiples mercados desde una única plataforma tecnológica.

En este contexto, la propuesta de valor de Inswitch aborda dos desafíos clave en la transformación digital empresarial: una infraestructura de pagos end to end, tanto local como internacional, y un stack fintech completo que permite a las empresas construir y lanzar servicios financieros confiables de forma rápida a través de una única integración regional.

Según Grand View Research, el mercado global de fintech como servicio creció desde USD 266.560 millones en 2022 y se espera que alcance los USD 949.490 millones en 2030, con un crecimiento anual del 17,5 %.

Estas cifras están impulsadas por una fuerte demanda de servicios financieros digitales simples y eficientes por parte de empresas y consumidores.

De cara a 2026, América Latina se consolida como un mercado clave para fintech en esta evolución, impulsada por la expansión de los pagos digitales, las remesas y la digitalización financiera.

Al mismo tiempo, tecnologías como las stablecoins y la inteligencia artificial están redefiniendo cómo se construyen y operan los servicios financieros, al reducir costos, acelerar transacciones y mejorar la gestión de riesgos.

En este contexto, el enfoque B2B y el fintech como servicio ganan relevancia, ya que la infraestructura flexible y escalable se convierte en el principal habilitador del crecimiento del ecosistema.